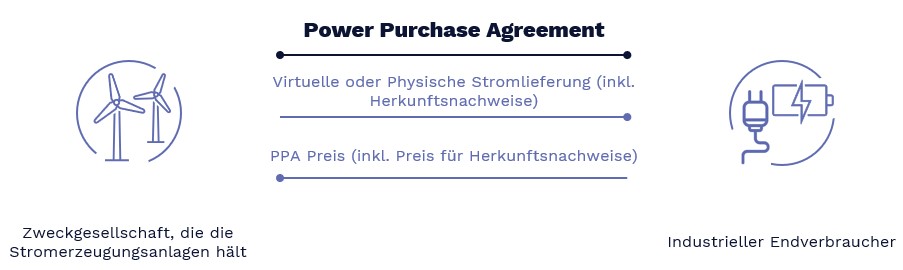

Corporate Power Purchase Agreements (PPAs) sind bilaterale Verträge zwischen einem Produzenten erneuerbarer Energie und einem industriellen Endverbraucher über die Lieferung von grünem Strom über einen langfristigen Zeitraum zu einem im Voraus vereinbarten Preis. Grundsätzlich können PPAs nach der Art der Stromlieferung in physische und virtuelle/finanzielle PPAs unterteilt werden. Eine weitere Unterteilung ist in On-Site- und Off-Site-PPA möglich, je nachdem, ob das öffentliche Stromnetz für die Stromlieferung genutzt wird oder nicht.

PPAs sind Beschaffungsverträge, die die physische oder virtuelle Lieferung von erneuerbarer Energie regeln. Sie sind in der Regel als langfristige Verträge strukturiert. Diese Verträge beinhalten neben der Stromlieferung auch die Lieferung von Energie-Attribut-Zertifikaten (EACs, in Deutschland: Herkunftsnachweise), die die Herkunft jeder im Rahmen des PPA kontrahierten MWh aus einer bestimmten Anlage nachweisen. Der Preis für die Zertifikate ist in der Regel im Gesamtpreis des PPAs enthalten.

Abbildung: Grundstruktur eines PPAs

Aus der Sicht eines industriellen Endverbrauchers gibt es in der Regel zwei Hauptgründe für den Abschluss eines PPA.

Grundsätzlich gibt es eine Vielzahl an Unterscheidungsmöglichkeiten für Corporate PPAs.

Abbildung: Übersicht über ausgewählte Unterscheidungsmöglichkeiten für Corporate PPAs

On-site PPAs sind durch eine direkte Kabelverbindung zwischen dem stromverbrauchenden Unternehmen und der Erneuerbare-Energie-Anlage gekennzeichnet. Der in einem On-site PPA vereinbarte PPA Preis enthält keine Netzentgelte, sodass On-site PPAs im Vergleich zu Off-site PPAs in der Regel günstiger sind. Da die Anlage jedoch nicht an das öffentliche Netz angeschlossen ist und nicht in den Zuständigkeitsbereich des Übertragungsnetzbetreibers fällt, werden dem Kunden in der Regel keine Herkunftsnachweise zur Verfügung gestellt. Obwohl On-site PPAs lange die dominierende Form von Corporate PPAs waren, ist Ihre Anwendung aufgrund des Mangels an geeigneten Standorten begrenzt. Da im Rahmen von Off-site PPAs in der Regel größere Strommengen abgenommen werden können, haben diese sich zur dominierenden Art von Corporate PPAs entwickelt.

In Off-site-PPAs wird das öffentliche Stromnetz für den Stromtransport genutzt. Im Rahmen des PPAs werden die Herkunftsnachweise von der Zweckgesellschaft (Special Purpose Vehicle, SPV) an den industriellen Endverbraucher übertragen. Dies kann auf der Grundlage von zwei Arten von Off-Site-PPAs erfolgen: Physische PPAs, die die physische Lieferung von Strom aus Erneuerbaren Energien beinhalten, und virtuelle PPAs, die lediglich eine finanzielle Absicherung gegen schwankende Strommarktpreise darstellen.

Ein physisches PPA beinhaltet die physische Lieferung der vertraglich vereinbarten Menge an erneuerbarer Energie durch eine Drittpartei (Energieversorgungsunternehmen oder Energiehändler) über das öffentliche Stromnetz. Der Vertrag umfasst die Lieferung einer festen oder einer variablen Menge an Grünstrom zu einem bilateral festgelegten Preismechanismus. Der Bilanzkreisverantwortliche (Energieversorger oder Energiehändler) erhält den Grünstrom physisch von der Zweckgesellschaft. Der industrielle Endverbraucher wiederum erhält den Strom physisch vom Bilanzkreisverantwortlichen. Wenn der Bilanzkreisverantwortliche auch Strom von anderen Parteien als der Zweckgesellschaft erhält (z.B. aus fossilen Kraftwerken), kann der an den Endverbraucher gelieferte Strom "grau" sein.

Abbildung: Grundstruktur eines physischen PPAs

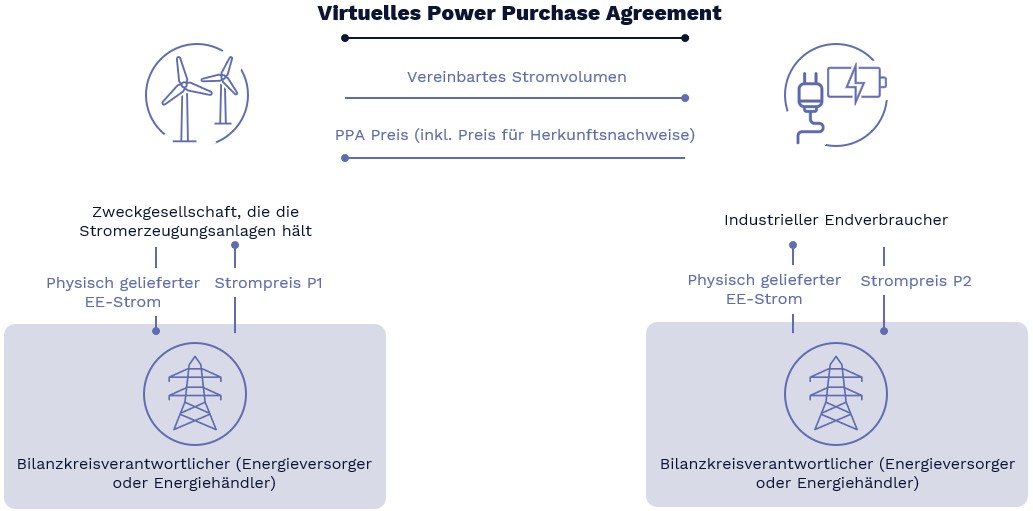

Im Gegensatz zu einem physischen PPA findet bei einem virtuellen PPA keine physische Stromlieferung zwischen der Zweckgesellschaft und dem industriellen Endverbraucher statt. Es handelt sich lediglich um eine finanzielle Absicherung der Stromkosten. Der PPA-Preis wird vertraglich festgelegt und es gibt Ausgleichszahlungen ("Contract for Difference") zwischen dem PPA-Preis und dem entsprechenden Börsenstrompreis. Die physische Stromlieferung an den Endverbraucher erfolgt durch das Energieversorgungsunternehmen unabhängig von der Stromproduktion der SPV. Auch in virtuellen PPAs können die Grünstromzertifikate (Herkunftsnachweise) übertragen werden, sodass das Industrieunternehmen einen Dekarbonisierungseffekt erzielt.

Abbildung: Grundstruktur eines virtuellen PPAs

In einem Contract for Differnece (CfD) wird der aktuelle Marktpreis auf dem Day-Ahead-Markt (Settlement Price/Abrechnungspreis) als Grundlage für das virtuelle PPA verwendet. Zusätzlich zur Festlegung des Abrechnungspreises vereinbaren beide Parteien einen so genannten Strike Price, der als Benchmark dient und für einen bestimmten Zeitraum (Laufzeit der PPA) fixiert wird. Es sind drei Szenarien für die Preisentwicklung denkbar:

Szenario 1: Abrechnungspreis (Marktpreis) > Strike Price

In diesem Fall würde die Zweckgesellschaft mehr verdienen als vereinbart, weil sie sich mit dem Endverbraucher auf einen im Vergleich zum Marktpreis niedrigeren Strike Price (Festpreis) geeinigt hat. Um sich an den vereinbarten Preis zu halten, muss die Zweckgesellschaft den industriellen Endverbraucher entschädigen, indem sie die Differenz zwischen dem Abrechnungspreis und dem Strike Price an den Endverbraucher zahlt.

Szenario 2: Abrechnungspreis (Marktpreis) < Strike Price

In diesem Fall würde der Endverbraucher den Strom zu niedrigeren Kosten verbrauchen, als im Rahmen des virtuellen PPA vereinbart. Die Zweckgesellschaft würde weniger verdienen, als ihr nach diesem Vertrag zusteht. Folglich muss der Endverbraucher die Differenz zwischen dem festen Strike Price und dem Abrechnungspreis an die Zweckgesellschaft zahlen.

Szenario 3: Abrechnungspreis = Strike Price

In diesem Fall muss niemand die jeweilige Gegenpartei entschädigen.

Abbildung: Grundstruktur eines Contract for Difference/Fixed for Floating

Ein Contract for Difference (CfD)/Fixed for Floating PPA bietet das höchste Maß an Einnahmesicherheit aus Sicht der Zweckgesellschaft und ist daher aus Sicht eines Kreditgebers die attraktivste Option. Der Strike Price ist in der Regel höher als der Floor-Preis in einem Market Following PPA.

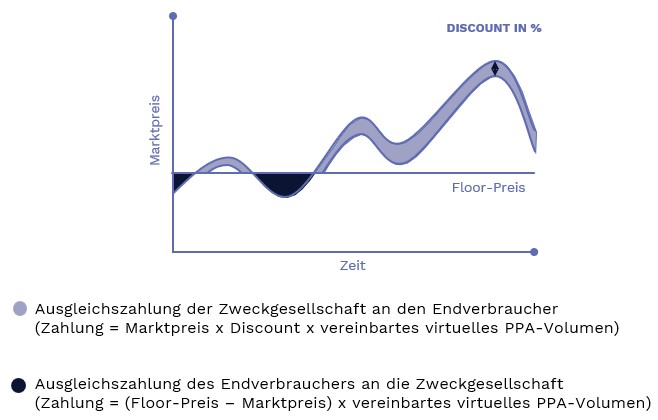

Market Following PPAs erhöhen die Chance für den Verkäufer, von steigenden Marktpreisen zu profitieren, und verringern gleichzeitig das Zahlungsrisiko für den Endverbraucher. Allerdings ist der Floor-Preis in der Regel niedriger als der im CfD vereinbarte Strike Price, was aus Sicht des Kreditgebers der SPV eine geringere Einnahmesicherheit bedeutet. Es sind drei Szenarien für die Preisentwicklung denkbar:

Szenario 1: Abrechnungspreis (Marktpreis) > Floor-Price

In diesem Fall würde die Zweckgesellschaft mehr verdienen als vereinbart, weil sie sich mit dem Endverbraucher auf einen im Vergleich zum Marktpreis niedrigeren Floor-Preis geeinigt hat. Daher muss die Zweckgesellschaft den industriellen Endverbraucher entschädigen, indem sie eine Ausgleichszahlung in Form eines Discounts zum Marktpreis leistet.

Szenario 2: Abrechnungspreis (Marktpreis) < Floor-Preis

In diesem Fall würde der Endverbraucher den Strom zu niedrigeren Kosten verbrauchen, als im Rahmen des virtuellen PPA vereinbart. Die Zweckgesellschaft würde weniger verdienen, als ihr nach diesem Vertrag mindestens zusteht. Folglich muss der Endverbraucher die Differenz zwischen dem festen Floor-Preis und dem Abrechnungspreis an die Zweckgesellschaft zahlen.

Szenario 3: Abrechnungspreis = Floor-Preis

In diesem Fall muss niemand die jeweilige Gegenpartei entschädigen.

Abbildung: Grundstruktur eines Market Following PPA

Zu beachten ist, dass im Rahmen von Corporate PPAs auch andere Preismechanismen wie ein Cap oder Collar zur Anwendung kommen können.

Wie viele Herkunftsnachweise im Rahmen eines PPAs geliefert werden, hängt von der vereinbarten Volumenstruktur ab, d. h. davon, ob der Endverbraucher eine feste Strommenge (sog. Fixed Volume PPA) oder eine variable Menge (sog. As Produced PPA) erhält. Im Falle eines Fixed Volume PPA entspricht die Anzahl der gelieferten Herkunftsnachweise genau der vorab vereinbarten und gelieferten festen Strommenge. Erzeugt die Erneuerbare-Energie-Anlage eine geringere Strommenge als vertraglich vereinbart war, ist die Zweckgesellschaft verpflichtet, die residuale Menge an Strom und Herkunftsnachweisen auf dem Sekundärmarkt zu kaufen und an den Endverbraucher zu liefern. Aus Sicht des Endverbrauchers ist ein Fixed Volume PPA in den meisten Fällen die bevorzugte Volumenstruktur, da vorhersehbare Mengen geliefert werden und diese besser auf den eigenen Stromverbrauch abgestimmt werden können.

Abbildung: Fixed Volume PPA

Im Gegensatz zu Fixed Volume PPAs wird Pay as Produced PPAs genau die Menge an Herkunftsnachweisen geliefert, die der erzeugten Strommenge der Erneuerbare-Energien-Anlage entspricht. In einem Pay as Produced PPA tragen die Endverbraucher das Risiko, dass die Zweckgesellschaft nicht die erwartete Stromproduktion liefert. Bei einer Unterproduktion muss der Endverbraucher die fehlende Strommenge und die entsprechenden Herkunftsnachweise zu Marktpreisen auf dem Intraday-Strommarkt kaufen.

Abbildung: Pay as Produced PPA

Author: Dr. Seffen Hundt

Date: 4.9.2023